90年代,西安第一家「家世界」超市開業(yè),這種自取自提的購物體驗,讓彼時見慣了國營商店柜臺的西安人眼前一亮。據(jù)說當(dāng)時家世界緊挨著一家海鮮城,久在內(nèi)陸的西安人不僅有機會一睹平日難得一見的新鮮海產(chǎn),連穿著輪滑鞋上菜的服務(wù)員也是一道洋景兒。

時隔20年,代表新零售的盒馬鮮生闖入西安這座城,每次去,龐大的鮮活海鮮區(qū)總能吸引人們的眼球。有一次無意間聽擠在旁邊的人感慨,這樣下去西安原來的那些超市還會有活路嗎?

▲盒馬的海鮮區(qū)。圖 | 網(wǎng)絡(luò)

我想了一下,畢竟還有那么多不習(xí)慣網(wǎng)購、不會用自助付款機的客群,沒有活路到不至于。超級市場這個商業(yè)形態(tài)最早起源于1930年的紐約,改革開放后進入國內(nèi),一度成為城市品質(zhì)生活的標(biāo)配。但這幾年,線上零售快速增長,線下實體店因為年輕客群流失、市場萎縮倒是不爭的事實。

數(shù)據(jù)顯示,2018年,全國網(wǎng)上零售額90065億元,比上年增長23.9%。去年雙11,不算京東和其他網(wǎng)購渠道,陜西人僅在阿里巴巴的總交易額就有45億,同比去年增長了30%。西安人去年通過公共網(wǎng)絡(luò)實現(xiàn)的商品零售額是341.57億,同比增長33.7%。

而另一方面,實體超市的又一個競爭對手,社區(qū)便利店也在異軍突起。《2017年中國城市便利店發(fā)展指數(shù)》里,西安排名第11名,比2016年的31名上升了20個名次,以25%增長率居全國首位,7-11去年底也來到了西安。前不久剛剛公布的《西安市大力推進便利店創(chuàng)新發(fā)展行動計劃》,明確到2020年底,全市品牌連鎖便利店不少于3000家。

一邊是線上電商的攻城略池,一邊是便利店的圍追堵截,現(xiàn)在還有盒馬鮮生從線上攻入線下,西安本地已有的連鎖超市行業(yè)會有怎樣的變化呢?我們試著從數(shù)據(jù)角度做了分析:

1

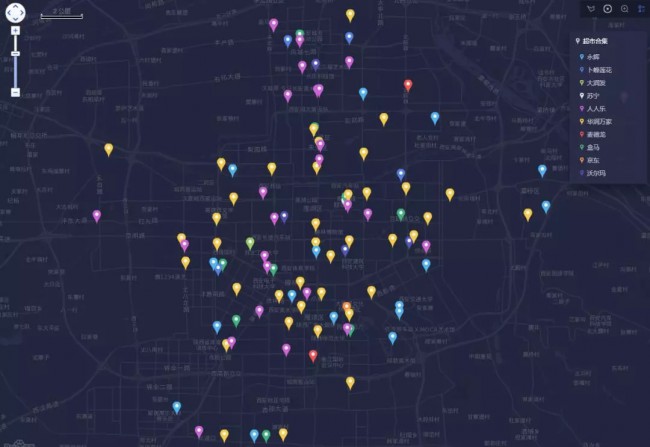

目前西安共有大型連鎖超市110家左右,絕大多數(shù)分布在三環(huán)以內(nèi),將這些超市的點位投射到地圖上來看,南郊的超市明顯要比北郊的超市更密集一些。

大型連鎖超市的選址與周邊的居住人口密度以及交通便利度一般成正比,從超市的布點情況,大概也能看出西安人聚居的主要區(qū)域,南郊人的消費能力要高于北郊。

可能每個人都能隨口說出一兩家日常去逛的超市。從西安各大連鎖超市的門店布點情況來看,目前西安集中度相對比較高的8個超市,大多也是日常熟悉的品牌。

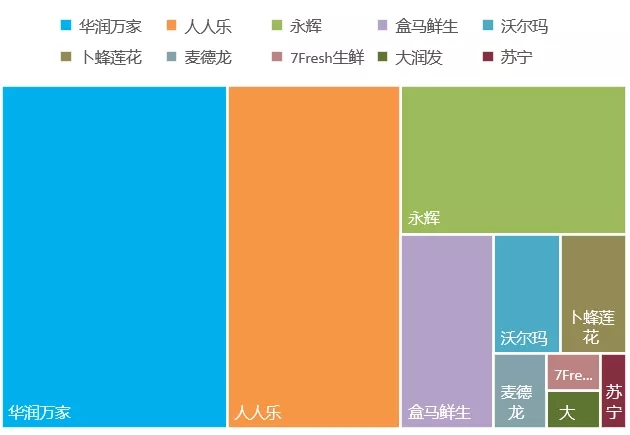

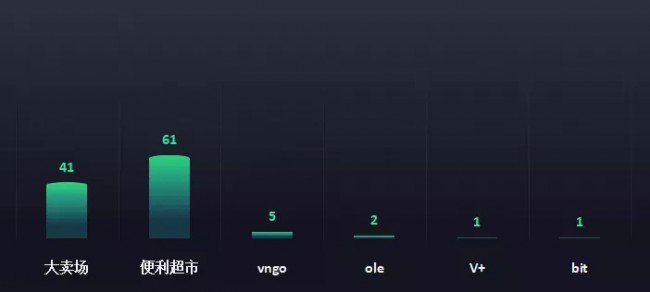

僅從開設(shè)門店的數(shù)量來看,華潤萬家的布點最多,為110個,其中包括大賣場(綜合超市) 41家 ,便利超市 61家,vngo 5家,ole 2家,V+ 1家,bit1家。人人樂的門店數(shù)量緊隨其后,為32家,其中包括30家大賣場,2家精品超市Le Super。永輝超市以門店數(shù)量19個排在第三位,升級版的永輝超市精致店BRAVOYH與傳統(tǒng)門店數(shù)量差不多。

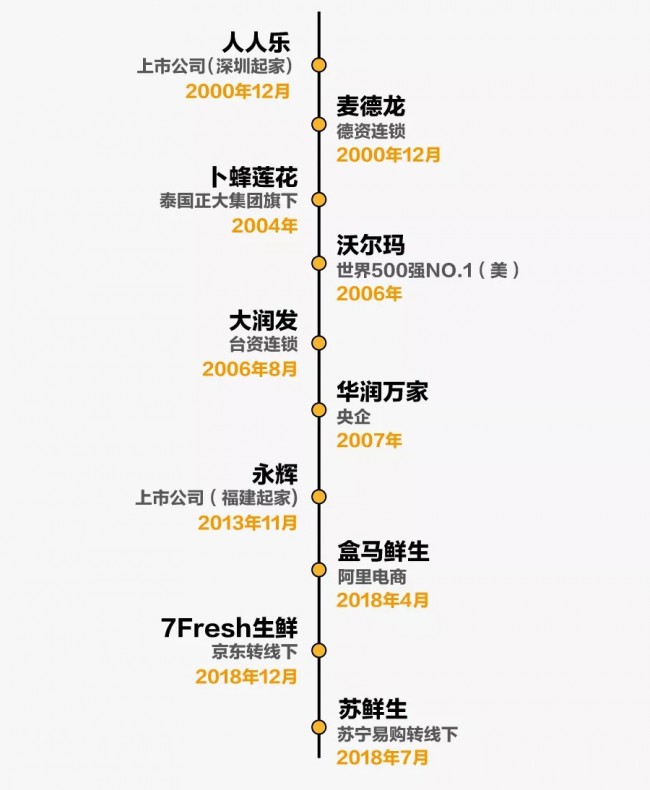

門店數(shù)量排在前三的華潤萬家、人人樂、永輝都是在西安市場上經(jīng)營多年的連鎖超市品牌,有著較高的用戶認(rèn)可度。2007年,華潤萬家通過收購家世界超市進入西北市場,隨后在第二年,一舉收購本土最大連鎖超市品牌——愛家超市,鞏固了在陜西市場的領(lǐng)先地位。家世界、愛家超市曾經(jīng)和開元商城、百盛一樣,構(gòu)成一代老西安人的記憶,隨后被華潤萬家延續(xù)。當(dāng)然從全國的布局來看,西安也是華潤萬家十分倚重的區(qū)域市場之一。

到現(xiàn)在,人人樂是在西安經(jīng)營最久的超市品牌,最早在2000年入駐,被不少西安人認(rèn)成本土品牌的人人樂其實是從深圳起家的。福建系的永輝超市,進入西安市場的時間是在2013年,盡管晚于華潤萬家和人人樂,但同樣在西安搶了一份市場。

至于那些消失在西安市場上的超市品牌,諸如家樂福、好又多如今已經(jīng)逐漸被遺忘。

沃爾瑪、卜蜂蓮花(原易初蓮花)、麥德龍這三個外資品牌,在西安市場的占有率略低于國產(chǎn)品牌。臺資背景的大潤發(fā)有“超市一哥”之稱,在全國超市領(lǐng)域市占率排第一,目前在西安只有大唐西市這一家店。盒馬鮮生自去年4月開業(yè),不到一年時間已經(jīng)布了10家店,去年一同進駐西安市場的蘇寧蘇鮮生、和京東的7 Fresh生鮮分別開了2家店,且在公開報道里均有繼續(xù)擴張的打算。

2

作為占領(lǐng)西安市場的兩大巨頭,華潤萬家和人人樂割據(jù)了一半以上的市場,二者長期以來都是競爭對手關(guān)系。在華潤進駐西安之前,人人樂是西安實體連鎖超市的領(lǐng)頭羊。但經(jīng)過這幾年的發(fā)展,原來的格局已經(jīng)發(fā)生了變化。

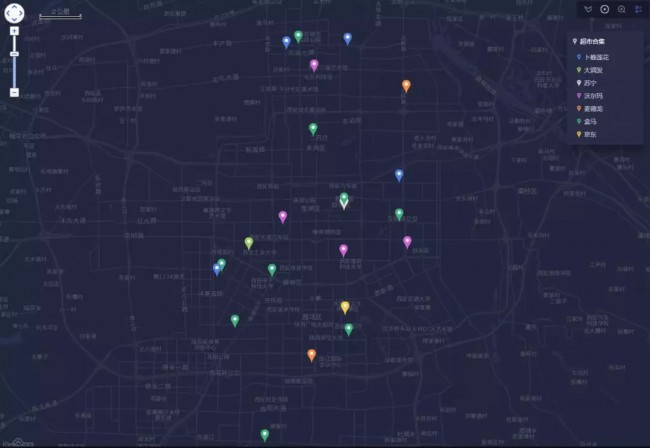

前不久住在南郊的一位朋友告訴我,位于丈八東路和大寨路的人人樂如今人氣大不如從前,我從地圖上看了一下,在距離這兩家人人樂不到一公里的地方,分別都有華潤萬家的門店。和住在龍首的朋友聊天,據(jù)說原本在龍首北路上的人人樂,自從龍首印象城和盛龍廣場的華潤萬家相繼開業(yè),一家主打精品一家主打大型零售,附近的消費者都被吸引過去,人人樂的客流急速下降。

從地圖上看,像這樣短距離競爭的情況并不少。從城南到城北,凡是有人人樂門店的地方,幾乎都有華潤萬家的門店。只有北二環(huán)到鳳城七路這一段,人人樂的布點相對比較緊湊。整體來看,華潤萬家對人人樂已經(jīng)形成合圍之勢。

人人樂近年來因為轉(zhuǎn)型問題,財報數(shù)據(jù)不佳,西安曾經(jīng)是表現(xiàn)較好的區(qū)域,如今在華潤萬家的攻勢下,再對比排在第三位積極謀求轉(zhuǎn)型的永輝超市相比,雖然門店數(shù)依然保持前列,但在競爭態(tài)勢上已經(jīng)處于被動。

▲藍(lán)色標(biāo)注的是華潤萬家超市的點位,綠色標(biāo)注的是人人樂超市的點位。

與此同時,迷你版的華潤萬家便利超市也已經(jīng)在西安加緊布局,目前已有61家等,從地圖上看,排在第二的人人樂似乎已經(jīng)沒有反擊之力。

▲紅色標(biāo)注的點位是人人樂的門店,其他是華潤萬家的各類門店。

這樣看下來,似乎華潤萬家已經(jīng)擊敗了其他對手,可以暫時穩(wěn)住西安實體超市的龍頭地位。

3

面對電商沖擊帶來的零售行業(yè)的重新洗牌,各大實體超市品牌也在調(diào)整轉(zhuǎn)型。截止目前,西安市場上的這幾大品牌中,領(lǐng)先的華潤萬家反而是唯一一家“0電商”的連鎖超市。和其他品牌不同的是,華潤萬家將更多的精力放在了線下的超市和便利店等一些新業(yè)態(tài)上,對于“觸電”態(tài)度審慎。

華潤在去年4月宣布與京東到家和美團外賣合作,希望進行數(shù)據(jù)化賦能,但距離打通線上線下還相去甚遠(yuǎn)。

永輝在2017年獲得騰訊42億投資,開設(shè)永輝生活店,彩食鮮等業(yè)務(wù),以及用新技術(shù)改造舊店面從而提高效率,但它的利潤表現(xiàn)并不樂觀。自建電商平臺在阿里、騰訊兩大巨頭壟斷的前提下幾乎沒有優(yōu)勢,和電商合作注定要選擇一方站隊。

在阿里與騰訊以賦能為名義,相繼對傳統(tǒng)零售巨頭進行入股后,除去體量相對小的外資超市,西安的零售行業(yè)已經(jīng)逐漸呈現(xiàn)出三足鼎立的趨勢,目前沒有站隊的是華潤萬家和人人樂,勝負(fù)已經(jīng)初見端倪。

在傳統(tǒng)大賣場緊密布局之外,華潤便利超市等新生業(yè)態(tài)也在西安鋪展開來,目前西安的華潤便利超市已經(jīng)有61個門店,超過大賣場的數(shù)量。此外還有各種定位不同的新業(yè)態(tài)輔助。在“觸電”以前,牢牢把持住線下的零售市場,似乎是華潤萬家選擇的策略。

雖然農(nóng)貿(mào)市場依然是消費者選購生鮮的主要渠道,但隨著消費能力的提升,更高效、先進的生鮮流通渠道逐漸成為新的選擇。

像京東、盒馬、蘇鮮生這些電商轉(zhuǎn)線下的零售超市,大多以生鮮作為切口進入。在尋找新方向上,傳統(tǒng)超市不約而同地看上了生鮮。由于冷鏈物流和供應(yīng)鏈的限制,生鮮一直被認(rèn)為是實體超市的最后堡壘。

一個很重要的原因是,生鮮產(chǎn)品的消費頻次高,是天然的吸引客流的產(chǎn)品。對于傳統(tǒng)超市來說,商品的同質(zhì)化程度較高,消費群體大多有“隨手購”的習(xí)慣,因此靠生鮮來吸引來的客流轉(zhuǎn)化成消費力。

活躍在西安市場上的巨頭們也紛紛布局,華潤萬家、卜蜂蓮花、永輝超市大潤發(fā)等,在商品的陳列上,都加大了生鮮的比例。比如永輝最早崛起就得益于福州的“農(nóng)改超”。未來能在生鮮市場上占得先機的可能就是最大贏家。

與其說是各大巨頭之爭,不如說是線下經(jīng)濟和線上經(jīng)濟之爭。巨頭們的爭斗當(dāng)然不止于一城一池,西安市場上的變化大約只是其中的一朵浪花。

支付終端產(chǎn)品企業(yè)資質(zhì)認(rèn)證證")

2024年春節(jié)放假通知")