第三方支付產(chǎn)業(yè)圖譜

第三方支付是商戶與客戶支付處理及結(jié)算的中介,盈利模式是依據(jù)交易量的比例向客戶收取服務(wù)費(fèi),根據(jù)業(yè)務(wù)類型主要包括銀行卡收單、預(yù)付卡業(yè)務(wù)及網(wǎng)絡(luò)支付。我國正在運(yùn)營的第三方支付機(jī)構(gòu)類型主要分為三種:一種是預(yù)付卡的發(fā)行與受理,目前共有168家獲得《支付業(yè)務(wù)許可證》的預(yù)付卡企業(yè),在第三方支付嚴(yán)監(jiān)督背景下,預(yù)付卡細(xì)分行業(yè)的紅利逐步消失:具有銀行卡收單資質(zhì)的非銀金融機(jī)構(gòu)在我國約有幾十家,包括銀聯(lián)商務(wù)、拉卡拉、快錢等;還有第三類網(wǎng)絡(luò)支付類機(jī)構(gòu),包括互聯(lián)網(wǎng)支付、移動(dòng)支付、固話支付和數(shù)字電話支付,近幾年來,非銀支付機(jī)構(gòu)網(wǎng)絡(luò)交易額增長迅速。

市場(chǎng)規(guī)模:2018年前三季度行業(yè)規(guī)模增速達(dá)42% 移動(dòng)支付成最大引擎

近年來,隨著智能移動(dòng)終端的迅速發(fā)展與普及、各類電商消費(fèi)類平臺(tái)的移動(dòng)化,為第三方移動(dòng)支付創(chuàng)造出更多的使用場(chǎng)景,促使該行業(yè)得到飛速發(fā)展,從而使得我國第三方支付行業(yè)整體交易規(guī)模持續(xù)增長。

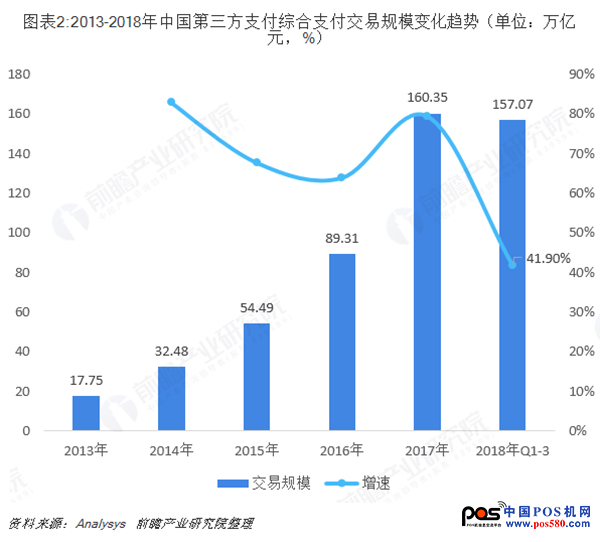

2013-2017年,第三方支付綜合支付交易規(guī)模由17.75萬億元增長至160.35萬億元。2018年前三季度我國第三方支付綜合支付交易規(guī)模超過157萬億元,增速達(dá)到42%。

移動(dòng)終端和移動(dòng)電子商務(wù)的發(fā)展是移動(dòng)支付迅速發(fā)展的重要前提。據(jù)中國電子商務(wù)研究中心統(tǒng)計(jì),中國移動(dòng)電子商務(wù)市場(chǎng)交易規(guī)模由2013年的2731億元迅速增長到2017年的51027億元。隨著移動(dòng)終端的普及和移動(dòng)電子商務(wù)的發(fā)展,我國第三方支付移動(dòng)支付交易規(guī)模從2013年的1.3萬億快速增長到2017年的超過109萬億,增速連續(xù)4年超過100%,成為拉動(dòng)我國第三方支付交易規(guī)模實(shí)現(xiàn)高速增長的最大引擎。

2018年前三季度,電商、餐飲、航旅、出行等移動(dòng)支付覆蓋行業(yè)主要廠商整體交易規(guī)模均保持平穩(wěn)增加。此外,在聚合支付廠商以及合作銀行的同步推動(dòng)下,移動(dòng)支付地域下沉效果開始顯現(xiàn),場(chǎng)景固化進(jìn)一步松動(dòng),移動(dòng)支付行業(yè)整體交易規(guī)模在前三季度依然保持高速增長。

另外,面向C端的主流支付機(jī)構(gòu)均保持了活動(dòng)和促銷力度,用戶爭(zhēng)奪特別是線下場(chǎng)景的爭(zhēng)奪進(jìn)一步加劇,移動(dòng)支付在公共交通、停車場(chǎng)、物流等業(yè)務(wù)場(chǎng)景上保持開拓,也進(jìn)一步保證了移動(dòng)支付行業(yè)交易規(guī)模的增長。

我國互聯(lián)網(wǎng)支付經(jīng)歷了準(zhǔn)備期(-1992)、初創(chuàng)期(1993-1995)、回歸期(1995-1998)、發(fā)展期(1999-至今)四個(gè)階段。目前,我國互聯(lián)網(wǎng)支付已經(jīng)向多元化方向發(fā)展,基于銀行帳戶的在線支付方案在多個(gè)市場(chǎng)取得初步成功,對(duì)信用卡支付形成了重要的補(bǔ)充。

2013-2017年我國互聯(lián)網(wǎng)支付交易規(guī)模持續(xù)增長,但增速連年放緩,2017年增速僅為28.21%。2018年前三季度互聯(lián)網(wǎng)金融行業(yè)出現(xiàn)短期猛烈波動(dòng),但由于波動(dòng)過后整體行業(yè)集中度更高,主要支付機(jī)構(gòu)受到影響較小,部分機(jī)構(gòu)甚至保持逆勢(shì)上揚(yáng)態(tài)勢(shì),使得前三季度整個(gè)互聯(lián)網(wǎng)支付交易規(guī)模仍較2017年同比增長13.28%。

競(jìng)爭(zhēng)格局:支付寶、騰訊金融市占率超七成 互聯(lián)網(wǎng)支付領(lǐng)域銀聯(lián)商務(wù)趕超騰訊金融

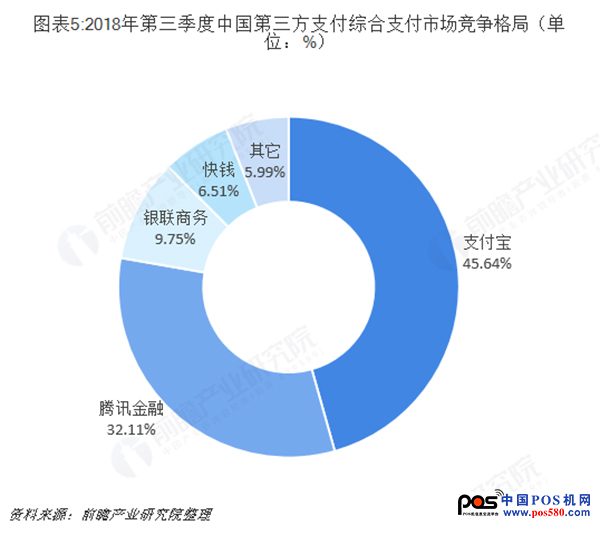

從中國第三方支付綜合支付領(lǐng)域2018年第三季度的數(shù)據(jù)來看,支付寶、騰訊金融分別以45.64%、32.11%的市占率遙遙領(lǐng)先于其他交易平臺(tái),二者市占率總和超過七成,達(dá)77.75%。另外,銀聯(lián)商務(wù)的市占率也較大,為9.75%。隨著未來行業(yè)的不斷整合,支付寶與騰訊金融雙寡頭的局面將不斷得到鞏固。

在互聯(lián)網(wǎng)支付領(lǐng)域,雖然支付寶的市占率仍位列第一,但是相較移動(dòng)支付領(lǐng)域,其優(yōu)勢(shì)不再明顯。

2018年第三季度,支付寶、銀聯(lián)商務(wù)、騰訊金融位列前三名,三家機(jī)構(gòu)在移動(dòng)支付領(lǐng)域爭(zhēng)奪激烈,互聯(lián)網(wǎng)支付業(yè)務(wù)偏向保守,導(dǎo)致其在總規(guī)模上繼續(xù)小幅下降,令其他支付機(jī)構(gòu)在一定程度上擠占了前三家巨頭的市場(chǎng)份額。支付寶和銀聯(lián)商務(wù)的市占率均在20%以上,但兩者僅相差不到1個(gè)百分點(diǎn);騰訊金融的市占率低于10%,明顯落后于前兩大平臺(tái)。

投資現(xiàn)狀:監(jiān)管趨嚴(yán) 行業(yè)整合并購潮涌現(xiàn)

2016年以前第三方支付行業(yè)的快速發(fā)展得益于行業(yè)監(jiān)管環(huán)境的寬松,而隨著行業(yè)亂象的頻發(fā),國家也加強(qiáng)和加快了對(duì)行業(yè)的整頓清理,主要表現(xiàn)平臺(tái)運(yùn)營牌照發(fā)放方面:

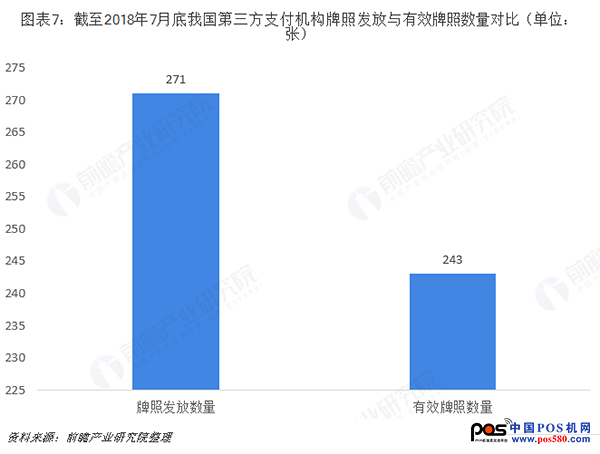

自2011年4月底央行簽發(fā)首批第三方支付牌照至今,央行總計(jì)簽發(fā)了271張第三方支付牌照;但在2015年8月份,央行注銷了3張支付牌照,結(jié)束了第三方支付牌照“只發(fā)不撤”的歷史。據(jù)統(tǒng)計(jì),從第一批續(xù)展決定到2018年7月底,央行共注銷了33張支付牌照,目前市場(chǎng)上存量有效支付牌照為243張。

事實(shí)上,在央行收緊牌照發(fā)放以及采取嚴(yán)格續(xù)展工作后,市場(chǎng)上便迎來了第三方支付牌照的收購和轉(zhuǎn)讓潮。目前,包括小米、恒大、唯品會(huì)等知名企業(yè)的支付牌照都是通過收購了第三方支付公司獲取,其主要目的是為自身產(chǎn)業(yè)內(nèi)的業(yè)務(wù)提供便利,同時(shí)進(jìn)行輸出,掌握更多的大數(shù)據(jù)源。但由于價(jià)格高昂,并且有無法續(xù)展的風(fēng)險(xiǎn),預(yù)計(jì)未來幾年小型第三方支付公司或被大型互聯(lián)網(wǎng)或互聯(lián)網(wǎng)金融企業(yè)收購,收購潮繼續(xù)涌現(xiàn),行業(yè)整合將持續(xù)加劇。

從目前我國各大第三方支付平臺(tái)布局的跨境行業(yè)分布情況來看,主要集中布局在酒店住宿、航空機(jī)票、留學(xué)教育、貨物貿(mào)易四大行業(yè),其他五個(gè)行業(yè)布局的平臺(tái)數(shù)量最多的也僅為六家,表明我國第三方支付平臺(tái)B端業(yè)務(wù)的行業(yè)覆蓋率有待進(jìn)一步提高。

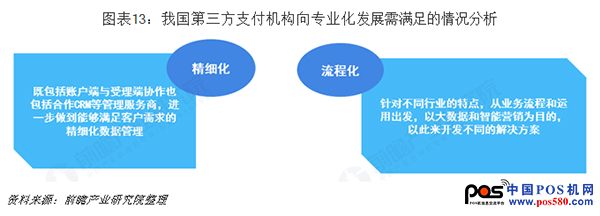

發(fā)展趨勢(shì):市場(chǎng)競(jìng)爭(zhēng)格局沒有大變化 專業(yè)化成支付機(jī)構(gòu)分水嶺

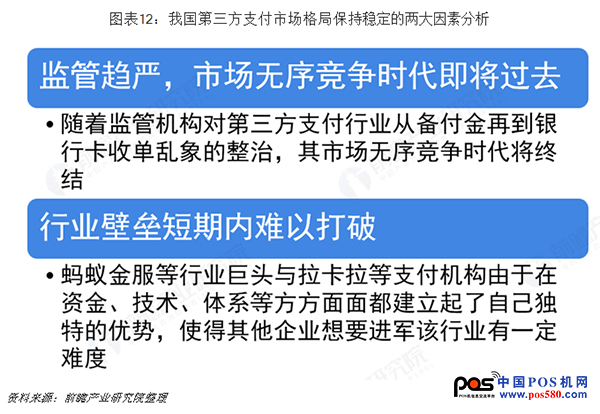

經(jīng)過監(jiān)管機(jī)構(gòu)近幾年對(duì)行業(yè)亂象的整治,第三方支付行業(yè)無序競(jìng)爭(zhēng)的時(shí)代即將過去,無論是螞蟻金服等行業(yè)巨頭,還是拉卡拉等深耕行業(yè)多年的支付機(jī)構(gòu),經(jīng)過了多年的積累已經(jīng)慢慢建立了自己獨(dú)特的優(yōu)勢(shì),短期內(nèi)格局不會(huì)有太大變化。

隨著支付逐漸成為我國交易發(fā)生過程中不可缺少的一環(huán),并且已經(jīng)發(fā)展成為了重要的流量入口。支付的增值服務(wù)已經(jīng)被加入諸如店鋪管理、卡券營銷、會(huì)員管理、綜合支付等多層次內(nèi)容,未來還會(huì)向著大數(shù)據(jù)分析支撐的營銷服務(wù)轉(zhuǎn)化。

但由于零售、物流、商旅、外賣等支付頻率最高的行業(yè)在店鋪管理方式、運(yùn)營模式、獲客方式、業(yè)務(wù)流程等方面均有相似之處,要想真正在激烈的市場(chǎng)競(jìng)爭(zhēng)中存活,支付行業(yè)服務(wù)商要快速轉(zhuǎn)變,增加行業(yè)一體化解決方案,加大機(jī)構(gòu)間協(xié)同,針對(duì)每個(gè)行業(yè)的不同痛點(diǎn)提供更多增值服務(wù)。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國第三方支付產(chǎn)業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

支付終端產(chǎn)品企業(yè)資質(zhì)認(rèn)證證")

網(wǎng)2024年春節(jié)放假通知")

手推動(dòng)臨夏美食數(shù)字化升級(jí)")