收銀是將公司的貨款收取回籠匯總,并將銷售數(shù)據(jù)正確輸入收銀機(jī),將正確銷售信息提供給公司(即在什么時(shí)間銷售了哪些商品,賣了多少,幣種是什么等)。公司根據(jù)這些信息對(duì)商品的種類、數(shù)量、價(jià)格進(jìn)行數(shù)據(jù)歸納和分析,收銀是整個(gè)公司信息網(wǎng)絡(luò)的重要組成部分。對(duì)于露營(yíng)地、度假村、農(nóng)莊來說,同理可證。

各行各業(yè)的收銀方式也隨著互聯(lián)網(wǎng)科技的發(fā)展,不斷革新。

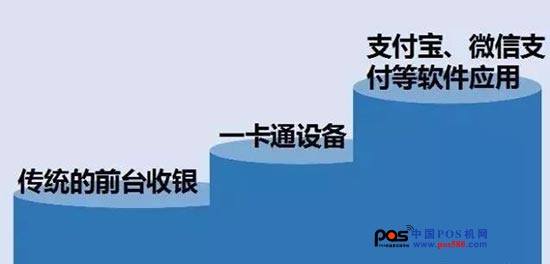

收銀方式的演變史

傳統(tǒng)的前臺(tái)收銀

前臺(tái)直接收銀是我國(guó)目前大部分行業(yè),包括度假村、農(nóng)莊、露營(yíng)地等最原始、普遍的收款方式,雖然說簡(jiǎn)單易操作,但是漏洞百出。監(jiān)控力度不夠的時(shí)候,員工能夠輕松的偷錢偷單,數(shù)目雖小,但積少成多。人流量高峰期,收銀找零都需要排隊(duì),很擁擠,用戶體驗(yàn)感差。賬目記錄分散雜亂,不利于后期結(jié)算分析。

利:直觀的現(xiàn)金流收取,不存在拖欠狀況;操作簡(jiǎn)單、投入成本小

弊:數(shù)據(jù)散亂,整合分析效率低;貓膩多,監(jiān)督力度小,員工很容易偷單;運(yùn)作效率低,顧客體驗(yàn)感差

一卡通設(shè)備:

2015年6月,某好鄰居便利店收銀員李某利用向一卡通內(nèi)只“充值”、不“入錢”的方式,在一年內(nèi),給自己、朋友充了30余萬元,自己則拿著大額一卡通刷卡消費(fèi)??梢娨豢ㄍm然提高了收銀管理效率,但存在很多漏洞。

利:能夠成功解決員工偷單問題,并且運(yùn)營(yíng)管理效率大幅提升

弊:一卡通部署費(fèi)用高,投入成本大, 用戶排隊(duì)辦卡排隊(duì)退卡,卡容易丟失,體驗(yàn)差

支付寶、微信等電子支付方式

支付寶、微信支付在生活的各個(gè)領(lǐng)域不斷普及,凡是有交易、收銀需求的地方都隨處可見其蹤影。除了傳統(tǒng)的二維碼掃一掃支付,支付寶推出的POS機(jī)更是方便了收銀。但商家使用支付寶收銀,需要支付一部分的手續(xù)費(fèi)的。

利:支付便捷、支付記錄明晰清楚;及時(shí)到賬,資金回流迅速;成本低,軟件操作簡(jiǎn)單

弊:資金安全系數(shù)不高;需要繳納一定的手續(xù)

收銀,這樣就夠了嗎?

電子交易、電子支付...隨著互聯(lián)網(wǎng)的發(fā)展,越來越多的線下交易轉(zhuǎn)到線上,電子支付的方式業(yè)層出不窮,但對(duì)于旅游目的地從業(yè)者來說,一個(gè)軟件僅具備收銀功能,這就夠了嗎?

答案是:不夠。

單一流水賬,無參考價(jià)值:對(duì)于旅游目的地來說,收銀可以依靠支付寶等電子支付方式實(shí)現(xiàn),但是支付寶內(nèi)的流水賬單對(duì)于管理者來說沒有任何參考價(jià)值。財(cái)務(wù)報(bào)表、每日營(yíng)收、員工績(jī)效等等,都需要重新統(tǒng)計(jì),非常不方便。

用戶信息無法搜集,無法累計(jì)客源:對(duì)于任何旅游目的地來說,都需要精準(zhǔn)的用戶畫像,作為其發(fā)展的參考依據(jù)。單一的支付寶、微信支付等支付軟件,無法為管理者提供準(zhǔn)確、有效的用戶統(tǒng)計(jì)分析。

巧用數(shù)據(jù),讓你事半功倍

大數(shù)據(jù)時(shí)代下,這些功能能讓你的管理運(yùn)營(yíng)事半功倍!

1.分散收銀,統(tǒng)一賬戶:SAAS(軟件即服務(wù))軟件是近幾年的熱點(diǎn),因?yàn)橹悄軝C(jī)現(xiàn)在可以說人手一只,所以充分利用手機(jī)軟件來服務(wù)營(yíng)地收銀,是最便捷又低成本的辦法。可以由主管創(chuàng)立賬戶,授權(quán)給手下員工,員工都有收銀權(quán),就輕松解決了營(yíng)地收費(fèi)項(xiàng)目分散的問題。

2.掃碼付款,聯(lián)通多種電子支付方式:掃碼付款,支付到統(tǒng)一賬戶,是避免員工私下偷單、漏單的最好方法。支付的方式能夠聯(lián)通支付寶、微信等,能滿足目前市場(chǎng)上的大部分用戶的需求。

3.詳細(xì)的財(cái)務(wù)報(bào)表,數(shù)據(jù)報(bào)表:每一筆收入都有據(jù)可循,每一筆成單都有賬可查,這是收銀最需要關(guān)注的點(diǎn),也是管理者最需要抓的點(diǎn)。根據(jù)每日賬單,自動(dòng)生成財(cái)務(wù)報(bào)表、各項(xiàng)數(shù)據(jù)報(bào)表,為管理者省時(shí)省力,又能隨時(shí)掌握營(yíng)地狀況,杜絕財(cái)務(wù)漏洞。

4.精準(zhǔn)的客戶畫像:通過智能軟件來采集客戶信息,通過大數(shù)據(jù)分析,獲得清晰的用戶畫像(年齡、性別、愛好、消費(fèi)習(xí)慣等等)。有了對(duì)用戶的了解,才有針對(duì)性的營(yíng)銷策略。

同樣做一件事,有的人用腦子努力,有的人用體力努力;同樣是收銀,有的人只是收銀,有的人全方位囊括。差不多的起點(diǎn),差不多的硬件設(shè)施,也許你跟它的差距就在這些細(xì)枝末節(jié)——讓收銀不只是收銀!

智新時(shí)代|2024")

POS")

十家企業(yè)")

銀聯(lián)支付終端產(chǎn)品企業(yè)資質(zhì)認(rèn)證證")

POS機(jī)網(wǎng)2024年春節(jié)放假通知")