刷臉支付模組應(yīng)該不會出現(xiàn)強(qiáng)者通吃的情況;

在下游跑得比上游快的領(lǐng)域,如果上游企業(yè)沒有建立起深厚的壁壘、掌握很核心的資源,下游客戶很容易就把整套東西自己干了,把上游踢掉降低自己的成本;

支付寶對現(xiàn)在的支付設(shè)備行業(yè)格局不滿意,想通過新技術(shù)的迭代進(jìn)行支付設(shè)備行業(yè)的洗牌,洗成支付寶一家獨(dú)大的局面,通過海量線下支付設(shè)備來掌握線下零售數(shù)據(jù),補(bǔ)上支付寶線下零售數(shù)據(jù)的短板;

刷臉支付模組的市場規(guī)模在150億元左右;

上游的公司應(yīng)該會往下游拓展做成Turn-Key方案,形成系統(tǒng)集成的壁壘,推著一大波長尾的pos機(jī)制造廠往前走;

主要的投資機(jī)會點(diǎn),一個是除了頭部之外的結(jié)構(gòu)光模組供應(yīng)商;另一個是,下游的支付設(shè)備供應(yīng)商行業(yè)格局會變化,應(yīng)該重點(diǎn)關(guān)注有強(qiáng)研發(fā)能力的公司;

上個月剛在上海的地鐵站里發(fā)現(xiàn)了友寶的機(jī)器,上面用上了結(jié)構(gòu)光的模組用來做刷臉支付,體驗(yàn)之后非常驚訝地發(fā)現(xiàn)整個方案的完成度比預(yù)期要高很多,整個過程僅需要不到10秒的時(shí)間。

新上刷臉支付的友寶機(jī)器

從2017年在海外觀察結(jié)構(gòu)光行業(yè)到現(xiàn)在,這算是我見到的除手機(jī)外難得的消費(fèi)電子場景,因此萌生了調(diào)研這個新領(lǐng)域的想法,也就有了本文。本文不會很微觀地介紹具體的某個標(biāo)的公司,更多的是嘗試在中觀層面分析這個新領(lǐng)域的大概情況。

下面,正文開始,先從刷臉模組的上下游說起。

1.上下游分析

結(jié)構(gòu)光刷臉支付模組的上游包括光源(VCSEL/LED/EEL),DOE(或者光柵),CIS(可見光和紅外)三大件。一般結(jié)構(gòu)光開三個孔就足夠,包括一個Projector、一個紅外Sensor和一個可見光Sensor;也有開四個孔的(比如微信青蛙),多了一個距離傳感器,以判定用戶的臉有沒有湊過來。

Projector這塊(VCSEL、DOE)近兩年有不少的創(chuàng)業(yè)公司在做國產(chǎn)化的量產(chǎn),跑在比較前面的比如縱慧的VCSEL,已經(jīng)做進(jìn)華為P30的ToF模組里面了。這一塊單獨(dú)出來也能聊一篇文章,這里先挖個坑,后面的文章再慢慢填。

微信支付“青蛙”掃臉設(shè)備

中游就是本文主要聊的結(jié)構(gòu)光人臉識別模組,比較頭部的供應(yīng)商是奧比中光和華捷艾米,支付寶和微信支付各選了一家在快速量產(chǎn)結(jié)構(gòu)光模組。由于結(jié)構(gòu)光在手機(jī)前置和后置上都輸給ToF(至少暫時(shí)是這樣),失去了行業(yè)結(jié)構(gòu)性增長的機(jī)會,所以幾乎所有做結(jié)構(gòu)光的廠商都在找下一個爆點(diǎn),而目前看來最有希望起量的賽道就是刷臉支付。

刷臉支付模組應(yīng)該不會出現(xiàn)強(qiáng)者通吃的情況,主要有幾個原因:從供應(yīng)端講,前兩年為了進(jìn)手機(jī)供應(yīng)鏈,國內(nèi)結(jié)構(gòu)光創(chuàng)業(yè)公司的能力有了比較大的提升,導(dǎo)致原來的技術(shù)壁壘被快速拉平(相對地說,各家技術(shù)水平?jīng)]有太大差距,但是本身這件事兒還是挺有壁壘的),因此最后可能拼的是降本能力、量產(chǎn)能力、市場開拓能力等等;從需求端講,下游支付設(shè)備本來就是一個大賽道,設(shè)備商有很多很分散,模組廠商不管是做大頭部的二供還是做長尾市場都有一定量的空間,具體的市場空間下文也會簡單介紹。

支付寶“蜻蜓”掃臉設(shè)備

下游的設(shè)備廠商較多,有幾種分類方法:

按設(shè)備類型分,有人工收銀臺/POS機(jī)設(shè)備商(蜻蜓、商米、二維火、小蟻等,主打小店),有自助收銀機(jī)設(shè)備商(海信、盒馬ReX、織點(diǎn)等,主打大型商超),有自動售貨機(jī)設(shè)備商(映翰通等)。

按行業(yè)特征分,也可以分成互聯(lián)網(wǎng)廠商(支付寶系、微信系等等),企業(yè)服務(wù)廠商(POS、CRM等),偏硬件的代工廠等。

映翰通的掃臉支付售貨機(jī)

總的來看,刷臉支付短期內(nèi)是一個可遇不可求的下游驅(qū)動上游的領(lǐng)域。對于模組廠商而言,好處在于在這個領(lǐng)域不會愁開拓客戶,客戶甚至有可能主動找上門;壞處在于,在下游跑得比上游快的領(lǐng)域,如果上游企業(yè)沒有建立起深厚的壁壘、掌握很核心的資源,下游客戶很容易就把整套東西自己干了,把上游踢掉降低自己的成本。很多創(chuàng)業(yè)公司死在了下游沒量沒需求上,刷臉支付領(lǐng)域天生把這塊彌補(bǔ)了,創(chuàng)業(yè)公司可以安心做自己的研發(fā)迭代,因此我還是非??春眠@個行業(yè)的。

2.行業(yè)驅(qū)動因素

上文講到下游追著上游要方案,確實(shí)整個上下游目前都在按照迅速起量在運(yùn)作,支付寶微信瘋狂補(bǔ)貼下沉設(shè)備,上游也已經(jīng)開始降價(jià)鋪量。那么問題就來了,掃碼支付用得好好地,為什么支付寶、微信們這么急著推刷臉支付呢?下面的分析以支付寶為例:

比較核心的原因是,支付寶對現(xiàn)在的支付設(shè)備行業(yè)格局不滿意(上文也講到了一下,現(xiàn)在格局很散,長尾很多),想通過新技術(shù)的迭代進(jìn)行支付設(shè)備行業(yè)的洗牌,洗成支付寶一家獨(dú)大的局面,通過海量線下支付設(shè)備來掌握線下零售數(shù)據(jù)(盒馬ReX定位大型商超,零售通主打小店,數(shù)據(jù)甚至細(xì)化到單品),補(bǔ)上支付寶線下零售數(shù)據(jù)的短板。

光拿第三方支付牌照的上市公司就有22家,格局分散

另外,支付寶一直是支付技術(shù)的引領(lǐng)者。在微信小程序生態(tài)已經(jīng)玩出花來,支付寶逐漸變成工具類APP(日活很高,但是沒事你不會去刷它,用它只是為了支付、花唄、余額寶)的現(xiàn)狀下,需要在產(chǎn)品形態(tài)上拉開和友商的差距,多找些花樣吸引消費(fèi)者,只要降低了友商支付的使用頻率就算成功。

除了終端支付設(shè)備,引入算力需求更高、更安全的刷臉支付,能增加上下游對阿里生態(tài)(云--數(shù)據(jù)中臺--終端支付設(shè)備)的依賴程度,和阿里生態(tài)綁定得更深,加速洗牌速度。

對消費(fèi)者而言,刷臉支付再進(jìn)一步降低了支付門檻,同時(shí)消費(fèi)者對無人售貨柜、無人便利店的使用體驗(yàn)也更好了,方案完成度更高了,用起來更爽了,都會提高消費(fèi)的頻率。

微信支付也是這么想滴,所以兩家不約而同地開始燒補(bǔ)貼推刷臉了。

3.市場天花板

講完了驅(qū)動因素,我們來毛估一下整個市場的天花板。

刷臉支付要么是依附POS/收銀機(jī)存在,要么是替代POS/收銀機(jī)的存在;而對于用戶來講,除了無人商超這類增量的消費(fèi)場景,大體的消費(fèi)場景還是不變的。鑒于POS機(jī)市場趨于成熟且新場景的保有量基數(shù)太小,暫且用POS機(jī)保有量作為全部支付設(shè)備的量來毛估刷臉模組的市場。

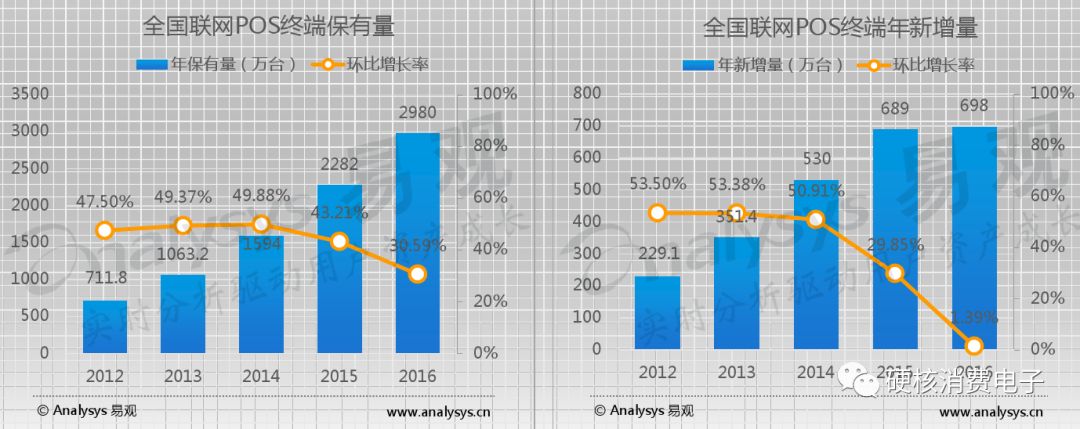

根據(jù)易觀的數(shù)據(jù),2016年全國聯(lián)網(wǎng)POS機(jī)保有量為2980萬臺,并以每年700萬臺的增量穩(wěn)定增長。假設(shè)一直保持每年700萬臺增長到2019年,那么POS機(jī)總保有量大概5000萬臺左右。

2012-2016年全國聯(lián)網(wǎng)POS終端保有量及新增量

目前刷臉模組在售的大概在500多元,假設(shè)后續(xù)量產(chǎn)成本下降后售價(jià)降到300元,那么市場規(guī)模大概是:

5000萬臺*300元=150億元

雖然比不上手機(jī)的量,但是百億級的規(guī)模也是讓結(jié)構(gòu)光模組公司(和投資人)至少不用擔(dān)心公司掛掉了……

4.結(jié)構(gòu)光的其他賽道

講完了刷臉支付的市場相關(guān),這里岔開來講個題外話。

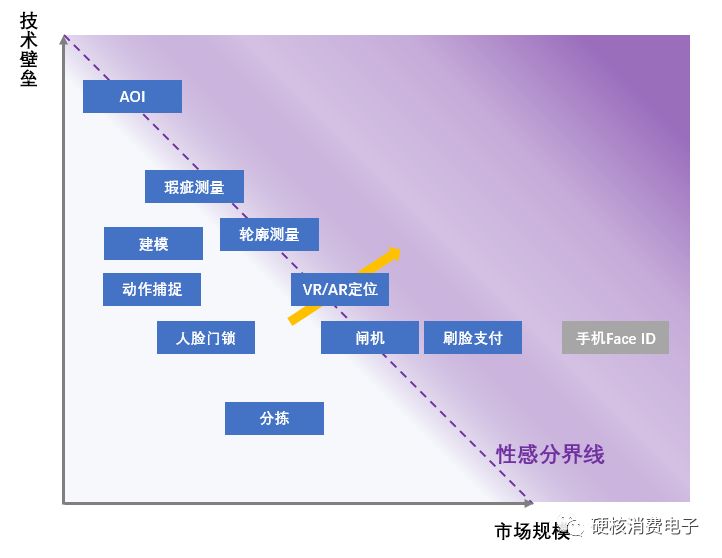

結(jié)構(gòu)光其實(shí)是個好東西,2D轉(zhuǎn)向3D之后,有了深度信息其實(shí)可以做很多東西,除了支付的應(yīng)用外,下面舉一些栗子:

安防人臉識別:閘機(jī),邊檢,門鎖等;

VR/AR相關(guān):動作捕捉,Inside-Out室內(nèi)定位、建模等;

導(dǎo)航類:服務(wù)機(jī)器人,AGV等;

工業(yè)精密測量:分揀,輪廓測量,瑕疵測量,AOI等;

VR/AR還在成長的路上,而最性感的,已經(jīng)失去……

當(dāng)然話說回來,目前看下來除了手機(jī)Face ID以外,最先起量的結(jié)構(gòu)光商用場景估計(jì)還是刷臉支付。VR/AR和機(jī)器人是下一代的聯(lián)網(wǎng)終端,量最終也會跑得很大,但是至少目前還道阻且長。

5.未來的迭代

其實(shí)說實(shí)話,都2019年中了,結(jié)構(gòu)光技術(shù)單獨(dú)拎出來講已經(jīng)講不出新花樣了,因?yàn)榍懊孢M(jìn)手機(jī)供應(yīng)鏈這一波該踩的雷該趟的路已經(jīng)趟過一次了,相對來說門檻已經(jīng)不高了。接下來更看重的其實(shí)是對每個場景的理解能力,對應(yīng)的產(chǎn)品化落地能力和商業(yè)開拓能力。

產(chǎn)品上的迭代主要在核心元器件的國產(chǎn)化上。目前的Projector、Sensor這些的國產(chǎn)化程度并不高,未來隨著國產(chǎn)VCSEL、國產(chǎn)DOE廠商的量產(chǎn)能力提高,核心元器件會慢慢國產(chǎn)化,BOM成本下來了售價(jià)才有更多的降價(jià)空間。目前的結(jié)構(gòu)光模組售價(jià)還在500元以上,如果未來消費(fèi)級模組的售價(jià)降到100以下,能用得上的領(lǐng)域?qū)嗟枚?。往大了說,用得到2D Sensor的地方,都可以是3D Sensor的探索空間。

另外,由于相對的門檻沒有那么高,產(chǎn)業(yè)鏈的整合也會慢慢開始。站在刷臉模組創(chuàng)業(yè)公司的角度,上游的公司應(yīng)該會往下游拓展,把POS、收銀的板子一起做成Turn-Key方案,形成系統(tǒng)集成的壁壘,推著一大波長尾的POS機(jī)制造廠往前走(下游技術(shù)能力、方案能力太弱,逼著上游把臟活累活干完的事兒也很常見)。同時(shí),沒有很強(qiáng)供應(yīng)鏈能力和服務(wù)能力的小模組廠商要么被市場淘汰,要么團(tuán)隊(duì)被下游設(shè)備廠收了。歸根到底還是護(hù)城河不夠深。

把技術(shù)做成turn-key的方案甚至服務(wù),扶持大量中小廠商,是做大營收挖深護(hù)城河的好商業(yè)模式

6.機(jī)會與風(fēng)險(xiǎn)

技術(shù)的不斷迭代能帶來行業(yè)格局的不斷變化,新技術(shù)幫助新公司彎道超車的案例數(shù)不勝數(shù),目前看來刷臉支付行業(yè)也有這個機(jī)會。主要的投資機(jī)會點(diǎn),一個是除了頭部之外的結(jié)構(gòu)光模組供應(yīng)商(其實(shí)頭部也應(yīng)該投,畢竟貴的東西的唯一缺點(diǎn)就是貴……但值不值得投更取決于每個機(jī)構(gòu)的出手偏好);此外,下游的支付設(shè)備供應(yīng)商行業(yè)格局會變化,應(yīng)該重點(diǎn)關(guān)注有強(qiáng)研發(fā)能力的公司。

刷臉支付模組創(chuàng)業(yè)公司也存在一些風(fēng)險(xiǎn)。技術(shù)上,其實(shí)本文一直聊的都是結(jié)構(gòu)光,目前已經(jīng)上的設(shè)備也都是結(jié)構(gòu)光,但來自ToF的競爭是恒存在的,這也是結(jié)構(gòu)光廠商說多了都是淚的故事了……如何真正找到結(jié)構(gòu)光在消費(fèi)電子中的核心定位,拉開和ToF的區(qū)分度,也是個足夠聊個兩包瓜子的話題。

另一個風(fēng)險(xiǎn)來自推動整個行業(yè)快速發(fā)展的巨頭們。一方面,這個行業(yè)的快速發(fā)展至少目前看來都是來自于巨頭的補(bǔ)貼(比如支付寶盒免費(fèi)換蜻蜓等),如果AT哪天覺得推這個事兒太費(fèi)力了,還是專心搞網(wǎng)紅帶貨賣游戲皮膚算了,那整個行業(yè)的發(fā)展會大大減緩;另一方面,你真的保不準(zhǔn)哪天Google、Amazon想不開突然開源出來一個賊牛B的算法,直接把算法壁壘歸零……當(dāng)然啦,所有toB的技術(shù)公司都會要冒這個小概率風(fēng)險(xiǎn)。耐扛的關(guān)鍵還是不斷快速迭代,把命抓在自己手里。

7.結(jié)語

之前看網(wǎng)上的開箱視頻,支付寶蜻蜓二代比一代的最大改進(jìn)是喇叭音量大了4倍,可以在嘈雜的環(huán)境里喊你把臉湊過來滴一下(大誤…)。目前的刷臉支付產(chǎn)品完成度雖然比我想象中要高,但是還是不夠的,很多時(shí)候我還是需要彎腰、把臉湊過去等很違反人體工學(xué)的動作存在,操作遠(yuǎn)沒有掃碼自然(據(jù)說支付寶已經(jīng)把美顏功能加到刷臉支付設(shè)備里去了,真是神進(jìn)步……)。

瞎扯一句,以后會不會有掃臉槍這種東西做出來?……我已經(jīng)腦補(bǔ)出來好德的阿姨在說“來,小伙子,掃不到,臉過來一點(diǎn)……”的畫面了。

不管怎么樣,支付寶蜻蜓不到半年迭一代的速度還是非常牛的。不管技術(shù)到哪里,是騾子是馬先拉出來遛遛,小步快跑快速迭代才能趕英超美嘛。

據(jù)采集新手")

支付終端產(chǎn)品企業(yè)資質(zhì)認(rèn)證證")

網(wǎng)2024年春節(jié)放假通知")